1. Thực trạng – thôi thúc sự đổi mới sáng tạo của Vietcombank.

Trong bối cảnh công nghệ thông tin bùng nổ, doanh nghiệp ngày càng kỳ vọng vào khả năng kết nối trực tiếp giữa hệ thống kế toán/ERP nội bộ với ngân hàng để tự động hóa dòng tiền, nâng cao hiệu quả quản trị tài chính. Tuy nhiên, trên thực tế, Vietcombank – dù là một trong những ngân hàng tiên phong về số hóa – vẫn gặp khó khăn trong việc phục vụ một số khách hàng lớn do chuẩn kết nối giữa các hệ thống không tương thích. Cụ thể:

- Thứ nhất: Nhiều doanh nghiệp đa quốc gia sử dụng chuẩn kết nối thanh toán quốc tế (như ISO 20022) hoặc hệ thống có bảo mật chữ ký số, trong khi hệ thống lõi của ngân hàng chưa hỗ trợ đầy đủ các chuẩn này.

- Thứ hai: Một số doanh nghiệp đã quen vận hành theo quy chuẩn riêng, không thể tùy biến để “theo ngân hàng”, trong khi việc yêu cầu khách hàng thay đổi đồng nghĩa với phát sinh chi phí lớn của khách hàng, rủi ro vận hành của VCB, và mất thời gian của cả khách hàng và VCB.

Trước hai lựa chọn: hoặc chờ khách hàng thay đổi, hoặc sáng tạo để thích nghi, nhóm sáng kiến đã lựa chọn con đường khó hơn – nhưng xứng đáng hơn: chủ động kiến tạo giải pháp trung gian thông minh – Smart Payment Routing (SPR). Từ đó giải pháp Smart Payment Routing đã ra đời giúp kết nối linh hoạt thông suốt giữa doanh nghiệp tớiVCB.

2. Nội dung tính sáng tạo của sáng kiến.

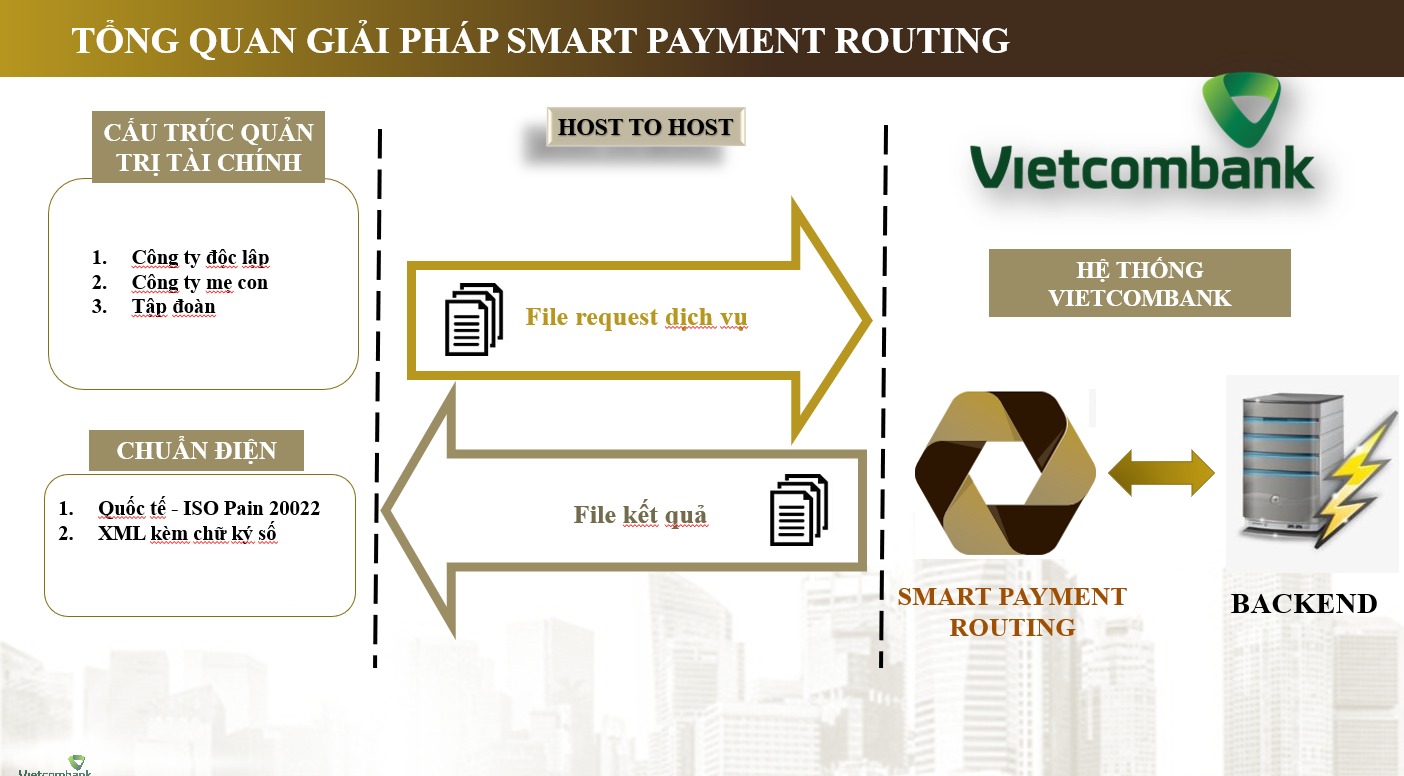

Nếu bộ sản phẩm chuẩn kết nối VCB được chi nhánh chào bán tới khách hàng là một lời khẳng định VCB luôn sẵn sàng dịch vụ kết nối thanh toán, thì sáng kiến Smart Payment Routing như một mảnh ghép khẳng định hệ thống khách hàng chắc chắn sẽ tương thích với hệ thống xử lý của Vietcombank. Smart Payment Routing được ví như một “bộ chuyển đổi thông minh” giúp tự động tiếp nhận, xác thực, chuyển đổi và định tuyến các bản tin thanh toán từ hệ thống doanh nghiệp đến Vietcombank, bất kể định dạng ban đầu là gì. Giải pháp này gồm các tính năng nổi bật:

Routing kết nối: bản tin (yêu cầu) thanh toán từ doanh nghiệp sang VCB (Folder to Folder, tách /nhập/ rẽ nhánh folder theo mô hình quản lý), phù hợp với doanh nghiệp đa quốc gia, công ty mẹ con nhưng sử dụng chung một cổng kết nối.

Kiểm tra xác thực bảo mật (chữ ký số, checksum…): xác thực hiệu lực chữ ký số trên bản tin, kiểm tra tính xác thực dữ liệu, giải mã đảm bảo tính toàn vẹn của dữ liệu.

Chuyển đổi định dạng yêu cầu thanh toán: Chuyển đổi định dạng thanh toán chuẩn quốc tế Pain ISO 20022, đặc thù kỹ thuật của nhóm khách hàng định chế…sang chuẩn thanh toán VCB đang thực hiện.

Chuyển đổi định dạng phản hồi kết quả: chuyển đổi và tạo ra kết quả phản hồi thanh toán đồng bộ với hệ thống ERP/Kế toán doanh nghiệp.

Mô hình kết nối và định vị Smart Payment Routing trong chuỗi thanh toán

Như vậy, với bộ quy tắc xử lý kết nối nêu trên, Smart Payment Routing đã xử lý được vấn đề toàn diện khách hàng/nhóm khách hàng có yêu cầu đặc thù kết nối. Nó không đơn thuần là một sản phẩm công nghệ. Đó là kết quả của quá trình lắng nghe khách hàng, dám đón đầu khó khăn, và đồng hành cùng đối tác trên con đường chuyển đổi số.

3. Quá trình triển khai – lan tỏa giá trị thực tiễn

Sáng kiến Smart Payment Routing được xây dựng theo quy trình phát triển phần mềm: phân tích mô hình, tính chất, hành vi tài chính của doanh nghiệp, tiếp đó là chuẩn kết nối mới mà VCB chưa đáp ứng, phát triển, kiểm thử nghiệm thu.

Điều động viên lớn nhất với VCB là khách hàng sẵn sàng đồng hành cùng VCB để kiểm thử nghiệm thu tính năng

| Năm | Kết quả | Khách hàng tiêu biểu |

|---|---|---|

| 2023 | Kiểm tra xác thực chữ ký số, chuyển đổi định dạng XML sang chuẩn VCB.

Tạo file kết quả kèm chữ ký số tương ứng Chuyển đổi chuẩn ISO 20022 sang chuẩn VCB Tạo file kết quả chuẩn ISO 20022 |

Nhóm ngành năng lượng, xăng dầu,… |

| 2024 | Hoàn thiện bộ giải pháp routing

|

Nhóm ngành bán lẻ, bất động sản,.. |

4. Hiệu quả

Smart Payment Routing là sáng kiến giúp khách hàng kết nối trực tiếp tới VCB, theo thời gian các dịch vụ ngân hàng được cung ứng tới khách hàng mang lại giá trị cho cả hai bên.

Hiệu quả kinh tế của giải pháp được đo lường thông qua tiêu chí lợi nhuận của nguồn tiền không kỳ hạn trung bình duy trì tại VCB như sau.

Đơn vị: tỷ đồng

| Khách hàng | Lợi nhuận 2024 |

| Nhóm ngành năng lượng | 84.65 |

| Nhóm ngành xăng dầu | 16.4 |

| Nhóm FMCG | 16.98 |

| Nhóm ngành bán lẻ | 24.13 |

| Nhóm ngành bất động sản | 3.71 |

| TỔNG CỘNG | 145.86 |

Điều này cho thấy các giải pháp Ngân hàng số là công cụ hữu hiệu để VCB tập trung thu hút dòng tiền CASA của KH về VCB, từ đó gia tăng sự gắn kết của KH với VCB và gia tăng lợi nhuận từ nguồn vốn giá rẻ.

5. Khả năng mở rộng – khát vọng vươn mình

Sáng kiến Smart Payment Routing không chỉ là một “giải pháp tình huống” mà còn là nền tảng để VCB tiến xa hơn.

Mở rộng khách hàng: Mỗi một chuẩn kết nối của hệ thống ERP/Kế toán không phải được tạo ra cho chỉ riêng một doanh nghiệp mà nó được sử dụng cho một nhóm khách hàng có cùng tiêu chí quản lý, bảo mật…

Nâng cấp chuẩn kết nối : các kết nối ISO Pain 20022, XML kèm chữ ký số với quy khách hàng đủ lớn sẽ là mẫu hình triển khai dịch vụ cho khách hàng khác.

Mở rộng chuẩn kết nối: với đội ngũ nhận lực phân tích nghiệp vụ, phát triển, kiểm thử chất lượng cao, sáng kiến có thể tiếp tục được phát triển khi đánh giá chuẩn kết nối mới mang lại hiệu quả cho Vietcombank.

Mở rộng phạm vi dịch vụ: trên nền tảng là thanh toán, sáng kiến sẽ tiếp tục nghiên cứu mở rộng các dịch vụ như tra soát giao dịch

Kết luận: Sáng tạo để đồng hành, kết nối để bứt phá

Smart Payment Routing không chỉ giải quyết một vấn đề kỹ thuật, mà còn thể hiện tinh thần sáng tạo không ngừng và khát vọng vươn xa của người làm ngân hàng trong kỷ nguyên số. Từ những bước đầu gian nan, sáng kiến đã mở ra một hành trình mới – nơi ngân hàng không còn là người đứng yên chờ đợi, mà là người kiến tạo giá trị, người đồng hành chiến lược, và người truyền cảm hứng đổi mới và vươn xa.