(Trình bày rõ vấn đề – nội dung sáng kiến – cách thức thực hiện – hiệu quả cụ thể – tính ứng dụng…)

– Căn cứ Quyết định số 2506/QĐ-VCB-QLRRTD của Tổng Giám đốc v/v Quy trình tín dụng đối với khách hàng tổ chức bán lẻ ngày 28/12/2018 và các văn bản sửa đổi bổ sung, trường hợp KH SME có tổng giá trị GHTD/khoản cấp tín dụng lớn hơn 5 tỷ VND, phòng giao dịch chỉ có vai trò tìm kiếm khách hàng và thu thập hồ sơ. Các công việc thẩm định GHTD/CTD thuộc về phòng Khách hàng/KHBL tại Chi nhánh.

– Thực tiễn tại Chi nhánh Kinh Bắc cho thấy, việc thẩm định KH SME tại phòng giao dịch đòi hỏi phải có sự phối hợp rất nhịp nhàng giữa các phòng Khách hàng và phòng giao dịch (PGD) mới có thể đáp ứng kịp thời về tiến độ thời gian với khách hàng, do hồ sơ thu thập bởi phòng giao dịch, còn việc thẩm định tín dụng là chức năng của phòng Khách hàng. Do đó, trong quá trình thẩm định GHTD có thể phát sinh việc khách hàng hỏi PGD về tiến độ hồ sơ cũng như các điều kiện cho vay liên quan. Tuy nhiên, PGD thường lúng túng trong việc trả lời nội dung này do không phải bộ phận có chức năng thẩm định và đề xuất GHTD tới Cấp thẩm quyền.

– Bên cạnh đó, trường hợp cán bộ CA PGD chủ động thẩm định GHTD cho KH SME mà chưa thông qua bộ phận TĐTD của phòng Khách hàng và Cấp thẩm quyền đồng ý về chủ trương cho vay kèm theo các điều kiện tín dụng sẽ gây mất thời gian trong quá trình xử lý hồ sơ. Có trường hợp, PGD đã chủ động tự thẩm định đề xuất GHTD với khách hàng nhưng tới khi trình hồ sơ GHTD lên phòng Khách hàng & Cấp thẩm quyền lại bị từ chối cho vay. Điều này gây mất thời gian cho cả khách hàng và cán bộ các phòng ban liên quan. Tạo ấn tượng không đẹp với khách hàng do khách hàng phải chờ đợi quá lâu và cung cấp nhiều hồ sơ, thủ tục nhưng cuối cùng không thể vay vốn.

– Hơn nữa, định hướng chuyển đổi mô hình tín dụng bán lẻ của VCB trong tương lai là PGD sẽ được trực tiếp thẩm định đề xuất GHTD với tất cả các SME, góp phần gia tăng quy mô tín dụng bán lẻ tại PGD. Điều này, đòi hỏi cán bộ CA của PGD cần phải có đủ khung năng lực và kinh nghiệm thẩm định KH SME. Do đó, việc phối hợp thường xuyên với CA phòng Khách hàng sẽ giúp CA PGD có cơ hội nâng cao năng lực trong công tác thẩm định tín dụng SME.

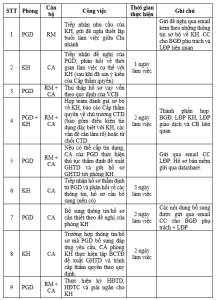

– Trên cơ sở những vướng mắc, tồn tại đã nêu, để nâng cao chất lượng dịch vụ và đáp ứng kịp thời nhu cầu vốn của khách hàng, đồng thời góp phần nâng cao trình độ chuyên môn nghiệp vụ của cán bộ PGD trong công tác thẩm định cho vay KH SME, nhóm tác giả đề xuất xây dựng Quy trình phối hợp sớm giữa phòng Khách hàng và phòng giao dịch trong công tác thẩm định tín dụng KH SME như sau:

Giá trị làm lợi ước tính

☐ Dưới 1 tỷ đồng

☐ Từ 1 – 5 tỷ đồng

☐ Trên 5 tỷ đồng

Hiện tại, “Quy trình phối hợp sớm giữa phòng Khách hàng và phòng giao dịch trong công tác thẩm định tín dụng KH SME” đã được ứng dụng tại Chi nhánh Kinh Bắc và đạt được kết quả như sau:

– Tối ưu hóa thời gian xử lý hồ sơ tín dụng:

- Giảm thời gian chờ đợi của khách hàng nhờ quy trình phối hợp rõ ràng giữa PGD và phòng Khách hàng.

- Đẩy nhanh quá trình phê duyệt khoản cấp tín dụng, giúp khách hàng SME tiếp cận vốn kịp thời.

– Nâng cao chất lượng dịch vụ khách hàng:

- Khách hàng SME được nhận phản hồi nhanh chóng và chính xác về điều kiện vay vốn.

- Cải thiện trải nghiệm khách hàng nhờ sự chuyên nghiệp và hiệu quả trong quy trình làm việc.

- Giảm thiểu việc khách hàng phải bổ sung nhiều lần hồ sơ do thiếu thông tin từ đầu.

– Tăng cường năng lực nghiệp vụ cho cán bộ PGD:

- Giúp cán bộ PGD có cơ hội học hỏi từ phòng Khách hàng, nâng cao kỹ năng thẩm định tín dụng.

- Chuẩn bị cho lộ trình chuyển đổi mô hình tín dụng bán lẻ, nơi PGD có thể trực tiếp thẩm định các khoản vay SME.

- Cải thiện khả năng phối hợp nội bộ, xây dựng đội ngũ nhân sự có chuyên môn cao.

– Đóng góp vào chiến lược mở rộng tín dụng SME:

- Hỗ trợ định hướng tăng trưởng tín dụng bán lẻ tại PGD theo chiến lược của ngân hàng.

- Đảm bảo sự phối hợp hiệu quả giữa các phòng ban, giúp quy mô tín dụng SME phát triển bền vững.

- Nâng cao vị thế của ngân hàng trong việc cung cấp dịch vụ tài chính tối ưu cho doanh nghiệp nhỏ và vừa.