| TÊN SÁNG KIẾN: |

VPBANK AI MODEL FRAUD DETECTION

(Mô hình AI Fraud Detection – Giám sát rủi ro giao dịch thẻ do VPBank phát hành) |

| NHÓM TÁC GIẢ |

| STT |

Họ tên |

Đơn vị công tác |

Chức danh |

| 1 |

Nguyễn Thị Thanh Thủy |

Phòng Quản lý rủi ro thẻ – Trung tâm nghiệp vụ Ngân hàng giao dịch – Khối Vận hành |

Trưởng phòng |

| 2 |

Hoàng Ánh Nguyệt |

Trưởng bộ phận |

| 3 |

Nguyễn Thị Thái |

Innovation team/Phòng Ứng dụng Tự động hóa – Trung tâm Tối ưu hóa Vận hành – Khối Vận hành |

Chuyên viên cao cấp |

| 4 |

Nguyễn Phương Anh |

Phòng Khoa học dữ liệu – Trung tâm Khoa học dữ liệu – Khối Quản trị và phân tích dữ liệu |

Chuyên viên cao cấp |

|

| SÁNG KIẾN – GIẢ THIẾT HÌNH THÀNH: |

| Mô tả ý tưởng: Tạo ra một hệ thống giám sát và quản lý rủi ro giao dịch thẻ tự động, sử dụng phân tích dữ liệu lớn (Big Data), mô hình trí tuệ nhân tạo (AI) và mô hình học sâu (Deep Learning) để tự động phân tích các dữ liệu lịch sử để nhận diện điểm chung, phát hiện hành vi bất thường, chấm điểm rủi ro giao dịch thẻ và xác định nguy cơ/ xu hướng gian lận thẻ mới, từ đó, hỗ trợ công tác xử lý ngăn chặn và ngăn ngừa hiệu quả, kịp thời, giảm thiểu tối đa tổn thất cho ngân hàng và khách hàng.

Giả thiết hình thành:

- Bối cảnh về tình hình gian lận, giả mạo thẻ:

Tình hình gian lận ngày càng diễn biến phức tạp với xu hướng thay đổi liên tục nhờ sự hỗ trợ của công nghệ cao. Tình trạng trao đổi, mua bán thông tin thẻ trên không gian mạng, hội nhóm ngày càng gia tăng và công khai bên cạnh nguy cơ lộ lọt thông tin từ các trang mạng, đơn vị chấp nhận thẻ. Dẫn tới, thách thức công tác giám sát giao dịch theo nguyên tắc truyền thống và khó khăn trong phân tích hành vi của KH, ĐVCNT, tội phạm công nghệ cao, chấm điểm rủi ro và nhận định xu hướng gian lận, kịp thời, dẫn tới khả năng gây tổn thất tài chính cho ngân hàng và khách hàng.

- Nhu cầu thiết yếu của Khách hàng:

Sau Covid 19, nhu cầu và thói quen sử dụng phương thức thanh toán không dùng tiền mặt trong đó bao gồm giao dịch thẻ ngày càng trở nên phổ biến và phát triển mạnh. Tuy nhiên, sự phát triển về công nghệ dẫn tới gia tăng hành vi, thủ đoạn lừa đảo tinh vi khiến Khách hàng lo ngại và mong muốn các giao dịch của họ được bảo vệ an toàn và bảo mật ngay cả khi họ đã vô tình cung cấp thông tin cho tội phạm công nghệ cao.

- Thực trạng các giải pháp giám sát:

Hầu hết hệ thống giám sát trên cơ sở Rules based cố định, chưa đủ linh hoạt và đáp ứng thủ đoạn thay đổi liên tục của tội phạm công nghệ cao như BPC SmartVista, Way4, Falcon. Một số hệ thống có hỗ trợ AI nhưng chỉ áp dụng trong chấm điểm rủi ro như VAAVRM, một số ít các hệ thống có hỗ trợ AI trong phân tích hành vi theo profile khách hàng, nhận diện giao dịch nghi ngờ gian lận. Hầu hết các giải pháp chi phí lớn, tính trên volume giao dịch, mất thời gian triển khai và chỉ áp dụng một số loại thẻ nhất định. |

| ĐỐI TƯỢNG MỤC TIÊU: |

-

- Phân khúc: Khách hàng cá nhân và khách hàng doanh nghiệp

- Sản phẩm: Toàn bộ sản phẩm thẻ nội địa và quốc tế, debit và credit do VPBank phát hành

- Đơn vị áp dụng: Toàn hàng

|

| THỰC TRẠNG VẤN ĐỀ TẠI VPBANK: |

- Số lượng giao dịch lớn, ngày càng tăng cùng với sự gia tăng, đổi mới liên tục của tội phạm công nghệ cao. Tuy nhiên, VPBank vẫn sử dụng bộ quy tắc giám sát cố định trên Way 4 nên hiệu quả nhận diện, phát hiện giao dịch có dấu hiệu gian lận, giả mạo chưa đáp ứng xu hướng mới, phải bổ sung giám sát thủ công và giám sát trên các tool của TCTQT.

- Số lượng giao dịch nghi ngờ gian lận, giả mạo sau phát hiện lớn, với tỷ lệ False Positive khá cao, đòi hỏi nguồn lực xác minh, sàng lọc giao dịch, xác thực KH và xử lý dẫn tới quá tải so với định biên nhân sự và năng lực callbot hiện tại.

- Ngoài ra, hệ thống hiện tại chưa hỗ trợ phân tích, chấm điểm giao dịch tự động, công tác phân tích hành vi gian lận và và xác định xu hướng gian lận mới đang thực hiện thủ công. Các hệ thống bên ngoài của Visa, MasterCard tốn nhiều chi phí và hạn chế loại thẻ, hạn chế dữ liệu.

|

| ĐIỂM NỔI BẬT, SÁNG TẠO |

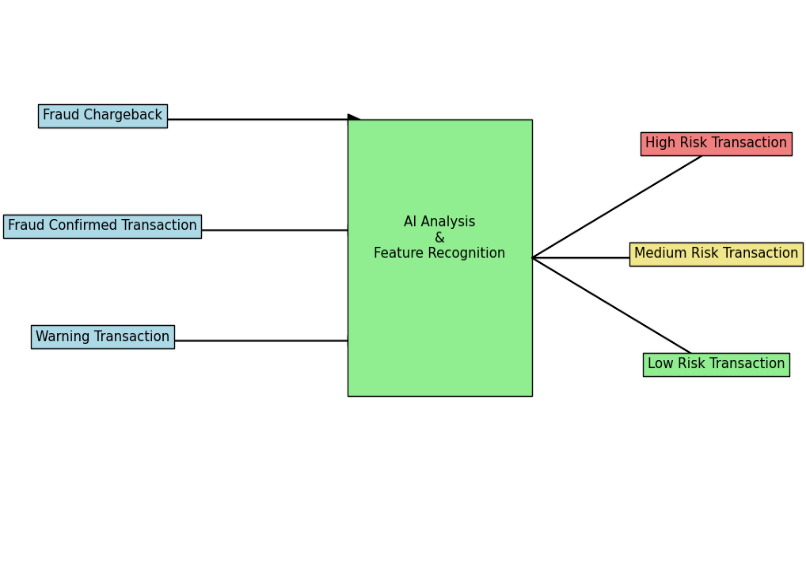

- Khác biệt với các mô hình AI phân tích hành vi thông thường dựa trên dữ liệu lịch sử, sáng kiến là sự kết hợp tối ưu giữa 02 bài toán để phát hiện và nhận diện chính xác giao dịch gian lận giả mạo, giảm thiểu tối đa tỷ lệ cảnh báo giả – FPR:

Bài toán 1: Xác định và nhận diện đặc trưng giao dịch gian lận dựa trên tệp dữ liệu các giao dịch gian lận đã được xác nhận với thủ đoạn khác nhau. Bài toán 1: Xác định và nhận diện đặc trưng giao dịch gian lận dựa trên tệp dữ liệu các giao dịch gian lận đã được xác nhận với thủ đoạn khác nhau.- Bài toán 2: Xác định và nhận diện hành vi thông thường của các chủ thẻ/ hệ thống từ đó phát hiện các giao dịch bất thường so với hành vi đã xác lập.

- Áp dụng công nghệ Deep Learning, mô hình còn có thêm khả năng tự động học từ các mẫu giao dịch mới, tự động trích xuất các đặc trưng từ dữ liệu thô mà không cần CBNV xây dựng trước, qua đó nhận diện được các hành vi gian lận phức tạp và hỗ trợ xác định thủ đoạn/ xu hướng gian lận thẻ mới nhanh chóng.

- Tích hợp với hệ thống cấp phép và Callbot tự động hóa E2E quy trình giám sát từ khâu giám sát, xác định và chấm điểm rủi ro cho đến ngăn chặn giao dịch/ gắn cờ/ xử lý xác thực khách hàng và whitelist, phát hành lại thẻ. Từ đó, giảm thiểu công việc thủ công và tăng hiệu quả vận hành.

|

| QUÁ TRÌNH TRIỂN KHAI |

- Xây dựng BRD: Ý tưởng hình thành từ tháng 04.2024 và sau nhiều cuộc họp đã hoàn thành BRD chi tiết vào 17/05/2024.

- Triển khai: Phân tích nghiệp vụ và xây dựng thuật toán từ tháng 05.2024 đến tháng 12.2024.

- UAT: từ tháng 01.2025 đến tháng 03.2025

- Golive: và áp dụng từ 27/03/2025.

|

| HIỆU QUẢ ĐẠT ĐƯỢC |

-

- Mức độ chính xác của việc xác định giao dịch gian lận lên đến 81% so với tệp giao dịch gian lận đã xác định trong lịch sử

- Hỗ trợ phát hiện thêm các giao dịch gian lận mở rộng thêm 3% so với tệp đã xác định trong lịch sử, tăng năng lực phát hiện rủi ro mới.

- Tinh lọc số lượng giao dịch nghi ngờ rủi ro cần xác thực 92.5% từ 40.000 GD (hit rules Way 4) xuống còn 3.000 GD và tăng hiệu quả xử lý so với con người lọc (8.000 GD) là 62.5%, giảm tỷ lệ False Positive và giảm tỷ lệ các cuộc gọi xác thực không cần thiết.

- Từ đó, tiết kiệm thời gian, tăng năng lực và hiệu suất xử lý, tối ưu được nguồn lực giám sát giao dịch hiện tại trên cơ sở giả định toàn bộ 40.000 GD cần xác thực

- Tăng trải nghiệm Khách hàng nhờ dự báo chính xác cao các giao dịch Fraud trong chỉ tiêu thẻ, giảm tối đa tổn thất cho KH khoảng 500 tỷ/ năm

- Tăng uy tín, hình ảnh của VPBank nhằm thu hút Khách hàng

|

| KHẢ NĂNG NHÂN RỘNG |

-

- Trên cơ sở hiệu quả đã được chứng minh của Mô hình AI Fraud Detection áp dụng trong công tác Giám sát rủi ro giao dịch chiều VPBank là NH phát hành thẻ, VPBank đang xây dựng Mô hình AI Fraud Detection áp dụng trong công tác Giám sát rủi ro giao dịch chiều VPB là NH thanh toán thẻ.

- Ngoài ra, Mô hình AI Fraud Detection có khả năng customize để áp dụng giám sát, nhận diện tự động Fraud của các loại hình giao dịch khác như chuyển tiền tài khoản, thanh toán QR…

- Mô hình có khả năng kết nối với hệ thống cấp phép, hệ thống Callbot, Chatbot, các quy trình đã RPA để tối ưu hiệu suất xử lý và mở rộng kết nối với các nguồn thông tin/ hệ thống khác để làm giàu dữ liệu phục vụ công tác học sâu tự chủ.

|

| NGUỒN LỰC TRIỂN KHAI |

- Quản lý rủi ro thẻ: Xây dựng mô tả yêu cầu, thực hiện kiểm thử và nghiệm thu kết quả

- EDA, IT, RPA để xây dựng thuật toán, triển khai kết nối giải pháp với các hệ thống

- Trung tâm tối ưu hóa hoạt động vận hành: điều phối, truyền thông, hỗ trợ đánh giá hiệu quả giải pháp.

|