Tóm tắt nghiên cứu

Nghiên cứu kết hợp Mô hình hóa Quy trình Nghiệp vụ (BPMN) và mô phỏng để cải tiến quy trình cho vay khách hàng cá nhân (KHCN) tại Agribank Phú Vang. Mục tiêu là thiết kế kịch bản số hóa, đánh giá hiệu quả bằng phần mềm mô phỏng BIMP, từ đó tối ưu hóa hiệu suất, giảm rủi ro và nâng cao trải nghiệm khách hàng. Kết quả mô phỏng chỉ ra rằng kịch bản số hóa cải thiện đáng kể hiệu quả vận hành. Nghiên cứu cũng phân tích độ nhạy nhằm đánh giá tính linh hoạt trước biến động thị trường, đồng thời đề xuất Agribank Phú Vang nên sớm triển khai số hóa quy trình.

1. Bối cảnh và vấn đề

Ngành ngân hàng Việt Nam đang chịu ảnh hưởng mạnh từ Cách mạng Công nghiệp 4.0, với yêu cầu về dịch vụ ngân hàng nhanh chóng, số hóa và cá nhân hóa. Agribank – ngân hàng thương mại nhà nước chủ lực, đang đối mặt với thách thức trong chuyển đổi số, đặc biệt ở quy trình cho vay KHCN vẫn theo phương thức thủ công, chậm, tốn chi phí và nhiều rủi ro.

Tại Agribank Phú Vang, quy trình cho vay KHCN hiện có nhiều hạn chế về tốc độ xử lý, chi phí vận hành và điểm nghẽn trong phê duyệt. Do đó, nhóm nghiên cứu lựa chọn mô hình hóa và mô phỏng quy trình này để tìm giải pháp cải tiến hiệu quả, phù hợp mục tiêu chuyển đổi số.

2. Cơ sở lý thuyết và phương pháp

2.1. Quy trình cho vay KHCN

Gồm các bước: tiếp nhận hồ sơ → thẩm định → phê duyệt → ký hợp đồng → giải ngân → quản lý sau giải ngân. Đặc thù khoản vay nhỏ, phân tán, rủi ro cao nên quy trình cần vừa nhanh vừa kiểm soát rủi ro chặt chẽ.

2.2. Quản lý quy trình nghiệp vụ (BPM) và BPMN

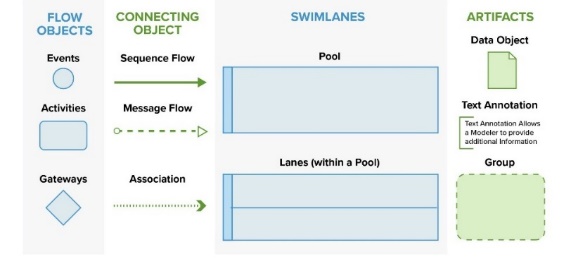

BPM là phương pháp quản lý hiện đại, coi quy trình là tài sản chiến lược. BPMN là ngôn ngữ mô hình hóa quy trình theo chuẩn ISO/IEC 19510, giúp mô tả trực quan và dễ hiểu.

Hình 1. Biểu tượng và thành phần chính của ký hiệu đồ họa mô tả quy trình nghiệp vụ (BPMN)

Nguồn: Object Management Group (OMG, 2013)

2.3. Tổng quan nghiên cứu trước

Các nghiên cứu trước đây cho thấy BPM giúp nâng cao hiệu quả, nhưng vẫn gặp khó khăn khi triển khai (thiếu nguồn lực, kháng cự thay đổi, thiếu gắn kết chiến lược…). Việc kết hợp BPMN và mô phỏng được đánh giá cao nhưng còn ít nghiên cứu cụ thể tại các ngân hàng Việt Nam. Nghiên cứu này lấp khoảng trống đó và đóng góp bằng phân tích thực nghiệm.

Nghiên cứu cung cấp bằng chứng định lượng về hiệu quả của việc số hóa quy trình cho vay KHCN tại Agribank Phú Vang. Mô hình BPMN và công cụ BIMP hỗ trợ đánh giá rõ ràng các kịch bản cải tiến, từ đó đề xuất hướng đi thực tế và phù hợp với bối cảnh chuyển đổi số trong ngành ngân hàng.

3.1. Quy trình nghiên cứu

Nghiên cứu gồm 6 giai đoạn chính:

- Thu thập dữ liệu quy trình cho vay KHCN hiện tại (As-Is) tại Agribank Phú Vang.

- Mô hình hóa quy trình As-Is bằng BPMN (chuẩn ISO/IEC 19510:2013).

- Phân tích quy trình As-Is để tìm điểm nghẽn và hoạt động không tạo giá trị (dùng sơ đồ Why-Why, Ishikawa).

- Xây dựng và mô hình hóa các kịch bản cải tiến quy trình bằng BPMN.

- Mô phỏng bằng BIMP Simulator (Monte Carlo) để đánh giá hiệu quả các mô hình.

- Đề xuất giải pháp cải tiến phù hợp và khả thi cho Agribank Phú Vang.

3.2. Thu thập dữ liệu

- Phương pháp: Tổng hợp tài liệu nội bộ, phỏng vấn bán cấu trúc (n=19), và quan sát thực tế.

- Nguồn dữ liệu: Quy trình nội bộ, biểu mẫu, thống kê tín dụng, văn bản pháp luật.

- Phỏng vấn: Nhân viên tín dụng, thẩm định, lãnh đạo phòng/chi nhánh, kế toán.

- Mục tiêu: Làm rõ quy trình thực tế, xác định điểm nghẽn, thu thập dữ liệu mô phỏng (thời gian, tần suất, ràng buộc nguồn lực).

3.3. Mô hình hóa quy trình

- Công cụ: BPMN 2.0 trên Camunda Modeler.

- Cấu trúc: Bao gồm sự kiện, cổng, hoạt động, luồng, pools và lanes.

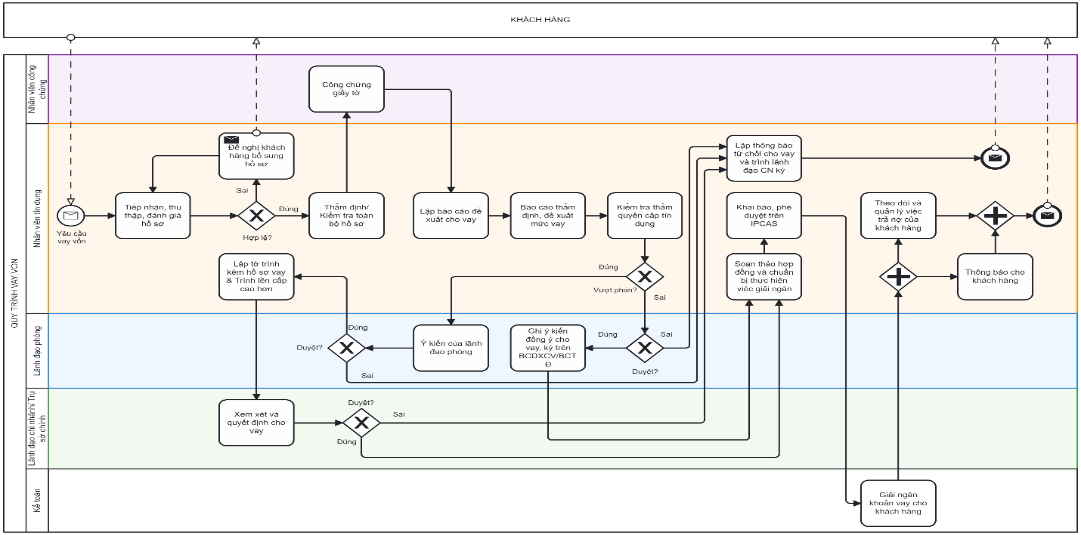

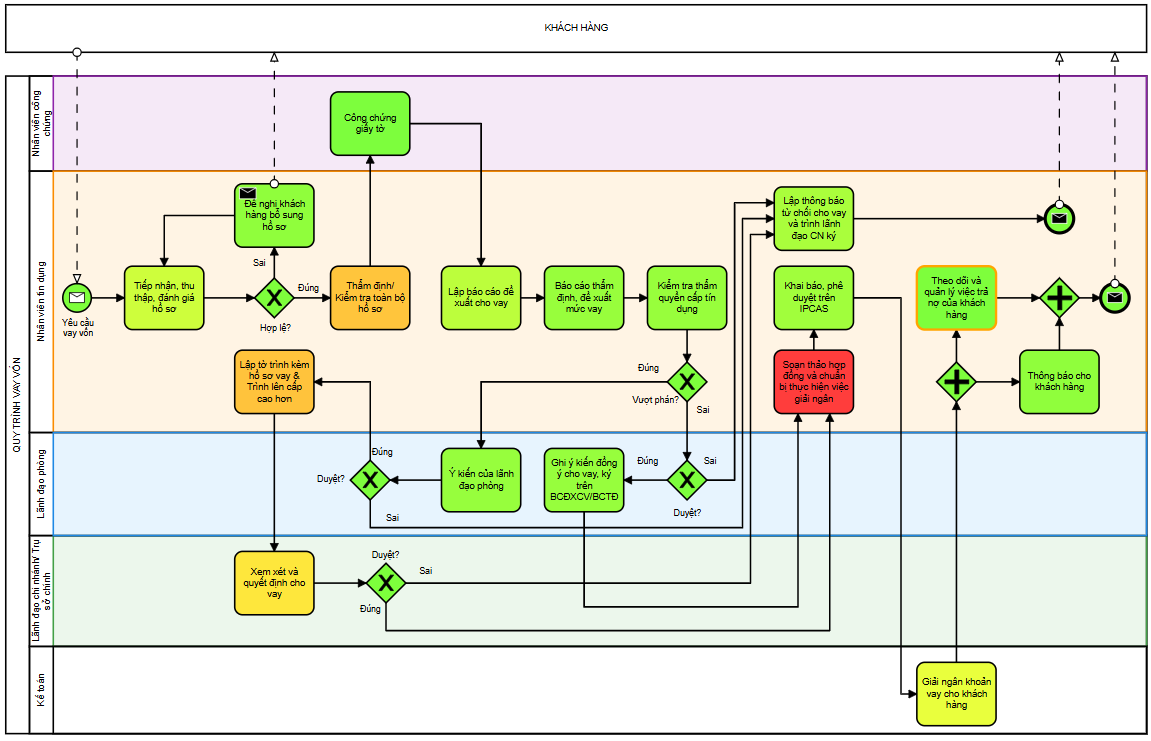

- Quy trình hiện tại: Gồm 16 hoạt động chính từ tiếp nhận hồ sơ đến giải ngân và theo dõi nợ (chi tiết tại Bảng 1).

- Bảng 1 Các hoạt động (activities) trong quy trình cho vay KHCN

| STT | Hoạt động | Vị trí | TG hoàn thành |

| 1 | Tiếp nhận, thu thập, đánh giá hồ sơ | Nhân viên tín dụng | 15-30 (phút) |

| 2 | Đề nghị khách hàng bổ sung hồ sơ | Nhân viên tín dụng | 5 (phút) |

| 3 | Thẩm định/Kiểm tra toàn bộ hồ sơ/Công chứng | Nhân viên tín dụng | 45-60 (phút) |

| 4 | Lập báo cáo đề xuất cho vay | Nhân viên tín dụng | 15-20 (phút) |

| 5 | Báo cáo thẩm định, đề xuất mức vay | Nhân viên tín dụng | 5-10 (phút) |

| 6 | Kiểm tra thẩm quyền cấp tín dụng | Nhân viên tín dụng | 5-10 (phút) |

| 7 | Ý kiến của lãnh đạo phòng | Lãnh đạo phòng | 5 (phút) |

| 8 | Lập tờ trình kèm hồ sơ vay & Trình (vượt phán) | Nhân viên tín dụng | 45-60 (phút) |

| 9 | Xem và duyệt | Lãnh đạo chi nhánh | 15-30 (phút) |

| 10 | Lập thông báo từ chối | Nhân viên tín dụng | 10-15 (phút) |

| 11 | Duyệt | Lãnh đạo phòng | 5 (phút) |

| 12 | Soạn thảo hợp đồng | Nhân viên tín dụng | 60-120 (phút) |

| 13 | Khai báo, phê duyệt trên IPCAS | Nhân viên tín dụng | 10 (phút) |

| 14 | Giải ngân | Kế toán | 30 (phút) |

| 15 | Thông báo cho khách hàng | Nhân viên tín dụng | 5 (phút) |

| 16 | Theo dõi và quản lý việc trả nợ của KH | Nhân viên tín dụng | (Liên tục) |

Nguồn: Kết quả nghiên cứu của nhóm tác giả

- Đánh giá: Quy trình có cấu trúc hợp lý nhưng bị giới hạn bởi tính tuyến tính, phê duyệt đa tầng và phụ thuộc thủ công.

Hình 1. Quy trình vay vốn được mô hình hóa bằng BPMN

Nguồn: Kết quả nghiên cứu của nhóm tác giả

Bảng 2. Tham số tổng thể

| STT | Thông số | Giá trị | Giải thích |

| 1 | Inter-arrival time | Exponential

Mean = 160 (phút) |

Thời gian trung bình giữa hai yêu cầu vay vốn mới (phân phối mũ). |

| 2 | Tổng số instances | 1000 | Số lượng trường hợp vay vốn sẽ được mô phỏng. |

| 3 | % to exclude from stats | 5% | Loại bỏ 5% trường hợp đầu và 5% trường hợp cuối để giảm thiểu sai lệch thống kê trong kết quả. |

| 4 | Ngày bắt đầu | 01/02/2025 | Thời điểm bắt đầu mô phỏng |

| 5 | Currency | VND | Đơn vị tiền tệ sử dụng trong mô phỏng. |

Nguồn: Kết quả nghiên cứu của nhóm tác giả

Bảng 3. Tham số nguồn lực (8h/ngày, 22 ngày/tháng)

| STT | Nguồn lực | Số lượng | Chi phí theo giờ | Giờ làm việc | Giải thích |

| 1 | Nhân viên tín dụng | 14 | 57,000 | Thứ 2-6 (8 tiếng) | Dựa trên giả định lương tháng 10,000,000 VND |

| 2 | Lãnh đạo chi nhánh/Trụ sở chính | 1 | 114,000 | Thứ 2-6 (8 tiếng) | Dựa trên giả định lương tháng 20,000,000 VND. |

| 3 | Lãnh đạo phòng | 1 | 85,000 | Thứ 2-6 (8 tiếng) | Dựa trên giả định lương tháng 15,000,000 VND. |

| 4 | Kế toán | 1 | 57,000 | Thứ 2-6 (8 tiếng) | Dựa trên giả định lương tháng 8,800,000 VND. |

| 5 | Công chứng viên | ∞ | – | Thứ 2-6 (8 tiếng) | Dịch vụ ngoài |

Nguồn: Kết quả nghiên cứu của nhóm tác giả

3.4. Mô phỏng và xây dựng kịch bản

3.4.1. Thiết lập tham số mô phỏng (baseline)

- Gồm thông số tổng thể (số hồ sơ, tần suất hồ sơ mới, loại bỏ ngoại lệ thống kê…) và nguồn lực (chi phí, giờ làm, số lượng nhân viên…).

3.4.2. Kịch bản mô phỏng

- Kịch bản tiêu chuẩn (Baseline): Phản ánh đúng hiện trạng để làm cơ sở so sánh.

- Kịch bản 1 – Chuyển đổi số:

- Tự động hóa thu thập và đánh giá hồ sơ, thẩm định và soạn thảo hợp đồng.

- Rút ngắn thời gian, tăng hiệu quả, giảm lỗi, nâng trải nghiệm khách hàng.

- Kịch bản 2 – Kiểm tra khả năng chịu tải:

- Tăng áp lực hồ sơ (giảm inter-arrival time) và giảm nhân lực xử lý.

- Dùng phân tích căng thẳng hệ thống để xác định giới hạn vận hành.

4.1. Phân tích Quy trình nghiệp vụ hiện tại

- Cấu trúc quy trình: Mô hình as-is thể hiện quy trình có cấu trúc tuyến tính kết hợp với các nút quyết định (exclusive gateways) và vòng lặp phản hồi đầu vào. Quy trình được phân chia theo chiều ngang thành 4 phân vùng chức năng.

- Điểm tắc nghẽn và thời gian chu kỳ: Quy trình có cơ chế phê duyệt đa tầng, dẫn đến các điểm tắc nghẽn khi chuyển hồ sơ lên cấp cao hơn, làm tăng thời gian xử lý.

- Cơ hội cải tiến:

- OCR: Tự động hóa nhập liệu bằng công nghệ nhận dạng ký tự quang học giúp rút ngắn thời gian tiếp nhận hồ sơ và tăng độ chính xác.

- Tích hợp API với CIC: Tự động hóa truy vấn thông tin tín dụng để rút ngắn thời gian thẩm định.

- Chữ ký số: Giảm thời gian chờ phê duyệt, tăng tốc quy trình và đảm bảo tính pháp lý.

- Các đề xuất khác: Tái thiết kế quy trình (BPR), tích hợp giải pháp số, thiết lập KPI theo từng phân đoạn.

4.2. Kết quả mô phỏng

4.2.1. Kịch bản tiêu chuẩn (Baseline)

- Thời gian chu kỳ trung bình: 2.4 ngày (hoặc 14 giờ nếu không tính thời gian nghỉ).

- Chi phí trung bình mỗi quy trình: ~237,649 VNĐ.

- Mức độ sử dụng nhân lực: Thấp ở nhân viên tín dụng (9.7%) và cao nhất ở kế toán (17.32%).

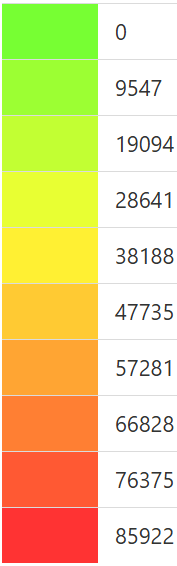

- Biểu đồ nhiệt cho thấy chi phí chủ yếu tập trung ở giai đoạn cuối (giải ngân, thông báo…).

Bảng 4. Tóm tắt kết quả chính cho kịch bản tiêu chuẩn

| Chỉ số | Giá trị | Phân tích và Nhận xét |

| Số quy trình hoàn thành | 900 | Số lượng quy trình hoàn thành (900) cho thấy khả năng xử lý của hệ, loại bỏ 5% đầu và cuối. |

| Tổng chi phí (VNĐ) | 213,884,002.9 | Tổng chi phí cho thấy mức độ tiêu hao tài chính của toàn bộ quy trình. |

| Tổng thời gian mô phỏng (Tuần) | 62 | Thời gian mô phỏng cung cấp khung thời gian tham chiếu. |

| Thời gian chu kỳ trung bình (có nghỉ) (Ngày) | 2.4 | Thời gian trung bình để hoàn thành 1 quy trình, đã loại bỏ các mốc thời gian không làm việc. |

| Thời gian chu kỳ trung bình (không nghỉ) (Giờ) | 14 | Thời gian trung bình, không tính thời gian không làm việc. |

| Chi phí trung bình mỗi quy trình (VNĐ) | 237,648.9 | Chi phí trung bình của 1 hồ sơ. |

| Mức độ sử dụng NV tín dụng (%) | 9.7 | |

| Mức độ sử dụng Kế toán (%) | 17.32 |

Nguồn: Kết quả nghiên cứu của nhóm tác giả

|

|

Hình 2. Biểu đồ nhiệt mô tả phân bổ chí phí cho quy trình vay vốn

Nguồn: Kết quả nghiên cứu của nhóm tác giả

4.2.2. So sánh các kịch bản cải tiến

Bảng 5. Tổng hợp kết quả mô phỏng các kịch bản

| Chỉ số | Baseline | Kịch bản 1 | Kịch bản 2 |

| Số quy trình hoàn thành | 900 | 900 | 900 |

| Tổng chi phí (VNĐ) | 213,884,002.9 | 145,659,588.7 | 145,603,227.6 |

| Thời gian chu kỳ TB (có nghỉ) (Ngày) | 2.4 | 2.2 | 2.3 |

| Thời gian chu kỳ TB (không nghỉ) (Giờ) | 14 | 13.1 | 13.2 |

| Chi phí TB/quy trình (VNĐ) | 237,648.9 | 161,844 | 161,781.4 |

| Mức độ sử dụng NV tín dụng (%) | 9.7 | 5.8 | 16.99 |

| Mức độ sử dụng Kế toán (%) | 17.32 | 16.22 | 34.18 |

Nguồn: Kết quả nghiên cứu của nhóm tác giả

- Nguồn: Kết quả nghiên cứu của nhóm tác giả Kịch bản 1: Giảm 31.9% chi phí, giảm thời gian chu kỳ, giảm tải cho nhân sự – thể hiện hiệu quả của chuyển đổi số.

- Kịch bản 2: Mô phỏng tăng nhu cầu với số lượng nhân viên nhiều hơn, vẫn duy trì được hiệu quả cao và chi phí thấp dù tăng áp lực cho nhân sự.

KẾT LUẬN

Cả hai kịch bản cải tiến đều chứng minh được tiềm năng to lớn của chuyển đổi số trong quy trình cho vay tại Agribank Phú Vang. Kịch bản 1 giúp tối ưu hóa quy trình và tiết kiệm chi phí; Kịch bản 2 chứng minh hệ thống có thể mở rộng linh hoạt khi nhu cầu tăng. Các kết quả này là căn cứ thực nghiệm quan trọng để triển khai chuyển đổi số và chuẩn bị nguồn lực ứng phó tương lai.

DANH MỤC CÁC CHỮ VIẾT TẮT VÀ KÝ HIỆU

| STT | Từ viết tắt | Nội dung |

| BPM | Quản lý quy trình nghiệp vụ

(Business Process Management ) |

|

| BPMN | Ngôn ngữ Mô hình hóa Quy trình Kinh doanh

(Business Process Model and Notation) |

|

| Agribank | Ngân hàng Nông nghiệp và Phát triển Nông thôn | |

| KHCN | Khách hàng công nghệ | |

| AI | Artificial Intelligence: trí tuệ nhân tạo | |

| KH | Khách hàng | |

| IPCAS | Hệ thống thanh toán nội bộ và kế toán khách hàng | |

| CIC | Trung tâm thông tin tín dụng quốc gia Việt Nam | |

| VND | Việt Nam đồng |

* Ghi chú: Số liệu được thu thập Agribank – Chi nhánh Phú Vang Thành phố Huế