1. Thực trạng vấn đề trước khi có sáng kiến

Với mục tiêu chiến lược của BIDV là tiếp tục duy trì vị thế số 1 về SMEs với chỉ tiêu cụ thể là Gia tăng số lượng khách hàng (“KH”) SMEs và Gia tăng dư nợ KH SMEs, bên cạnh các kênh phát triển KH truyền thống do Ngân hàng tự chủ động tìm kiếm, khai thác thì việc nghiên cứu, ứng dụng dữ liệu – công nghệ và hợp tác với các đối tác nền tảng để phát triển nền KH là một hướng đi mới, quan trọng và kỳ vọng đem lại hiệu quả đột phá mà các Ngân hàng cần chú trọng.Theo khảo sát và đánh giá của Công ty cổ phần MISA (đối tác hợp tác nghiên cứu triển khai sản phẩm), tiềm năng tín dụng của các KH đang sử dụng phần mềm MISA là rất lớn. Hiện có đến 60% doanh nghiệp SMEs sử dụng phần mềm MISA thường xuyên trong trạng thái cần vốn kinh doanh nhưng không tiếp cận được nguồn vốn ngân hàng. Trong khi đó, mô hình cho vay truyền thống có thể gặp một số vấn đề sau:

– Vấn đề dữ liệu: (i) Khó khăn thu thập đủ thông tin ra quyết định cấp tín dụng; (ii) Chất lượng dữ liệu thấp/không được cập nhật thường xuyên.

– Vấn đề về quy trình: (i) Quy trình – thủ tục vay vốn thủ công, mất nhiều thời gian; (ii) Công cụ quản lý tại ngân hàng rời rạc – Dữ liệu phân tán.

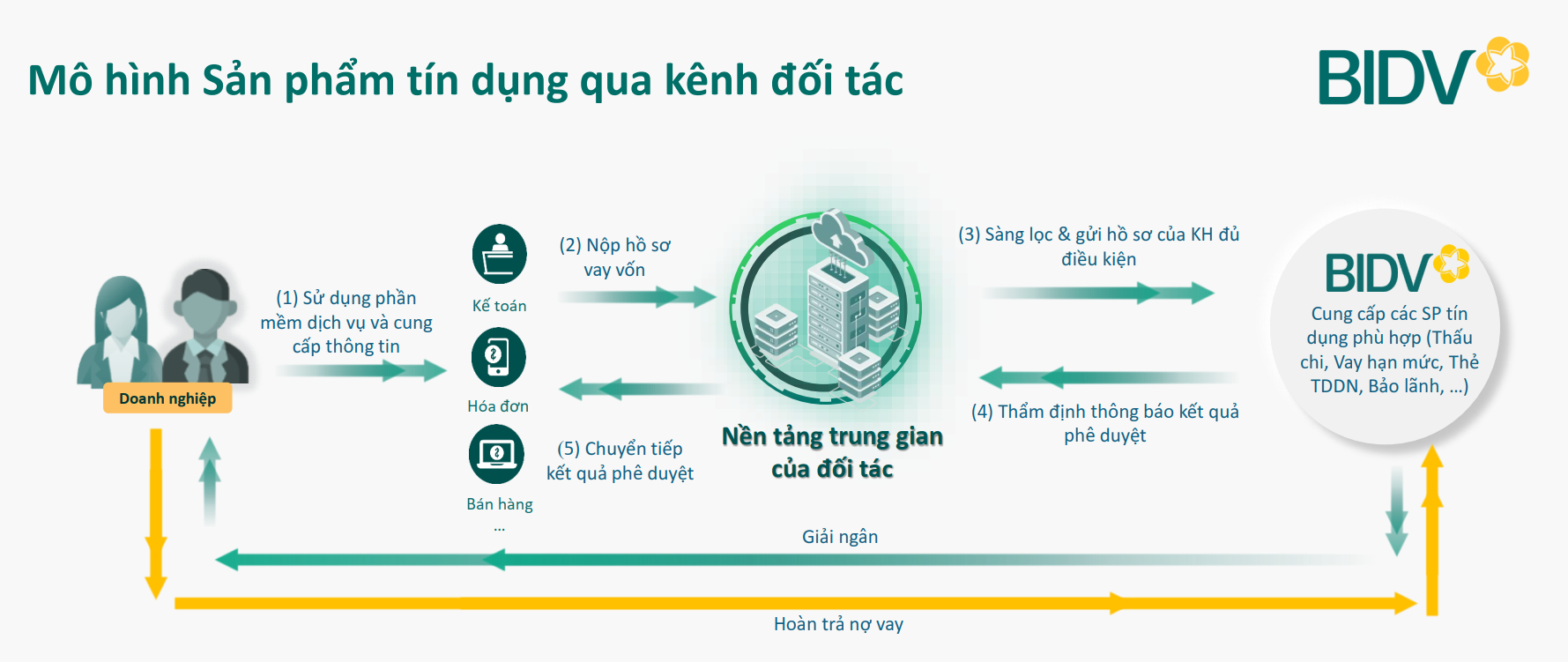

Trên cơ sở đó, MISA đã xây dựng nền tảng MISA Lending – nền tảng trung gian, kết nối doanh nghiệp SMEs gặp khó khăn vay vốn với mạng lưới các đối tác tài chính uy tín tại Việt Nam. Theo đó, sau khi KH đồng ý cho phép, MISA Lending sẽ tiến hành sơ lọc doanh nghiệp theo các tiêu chí mà Ngân hàng xây dựng, dựa trên dữ liệu mà doanh nghiệp cung cấp trên các sản phẩm của MISA (thông tin liên hệ, doanh số hóa đơn điện tử, báo cáo tài chính (“BCTC”), …), từ đó giới thiệu các gói vay phù hợp cho doanh nghiệp.

Qua khảo sát, các Ngân hàng trên thị trường đều quan tâm và rất chủ động trong việc triển khai phát triển nền KH tín dụng trên kênh số, tạo sự cạnh tranh lớn đối với các ngân hàng chỉ cung cấp các sản phẩm tín dụng theo mô hình truyền thống. Do đó, việc nghiên cứu triển khai sản phẩm Cấp tín dụng đối với KH SMEs nói riêng và KHDN nói chung trên nền tảng của đối tác có hợp tác với BIDV là cần thiết và phù hợp với định hướng phát triển nền khách hàng của BIDV, tiến tới đưa các sản phẩm tín dụng lên kênh số phù hợp với xu thế hiện nay. Giải pháp này đã đưa BIDV trở thành Ngân hàng cổ phần Nhà nước đầu tiên go-live thành công Sản phẩm tín dụng trên nền tảng MISA Lending của đối tác MISA, đồng thời cũng cho ra mắt sản phẩm tín dụng số đầu tiên dành cho KHDN tại BIDV.

2. Nội dung cốt lõi, tính mới, tính sáng tạo của sáng kiến/giải pháp

2.1. Sơ bộ nội dung của Giải pháp

– BIDV hợp tác với đối tác MISA – đơn vị triển khai nền tảng trung gian MISA Lending kết nối với các DN để tiếp cận các KH được xem là KH mới, có nhu cầu vay vốn tại BIDV, đồng thời tận dụng nguồn dữ liệu bổ sung từ kênh đối tác (thông tin khách hàng, dữ liệu hóa đơn điện tử, dữ liệu BCTC, …) hỗ trợ công tác thẩm định và cấp tín dụng cho KH. BIDV cùng với MISA nghiên cứu, xây dựng một luồng hành trình tín dụng thiết kế riêng cho sản phẩm của BIDV, phù hợp với tệp KH hướng đến.

– Trên nền tảng của đối tác MISA, KH có thể đăng ký nhu cầu vay vốn và gửi đến BIDV tiếp nhận, thẩm định sau đó trả kết quả phê duyệt ngay trên nền tảng này.

– Nội dung Sản phẩm trong Giải pháp: Cấp tín dụng không có TSBĐ với hạn mức vay vốn tối đa là 3 tỷ đồng/KH (hiện tại đã tăng lên 5 tỷ đồng). KH tiếp cận theo Sản phẩm được xếp hạng tín dụng tự động và được thẩm định, phê duyệt tín dụng theo bộ điều kiện đánh giá và quy trình cấp tín dụng được thiết kế riêng theo Sản phẩm. Đối tượng KH hướng đến là KH tín dụng mới theo quy định của BIDV, trong đó ưu tiên thúc đẩy tệp KH SMEs.

2.2. Tính mới, tính sáng tạo của Sáng kiến/Giải pháp

– Lần đầu tiên BIDV hợp tác với Bên thứ ba để triển khai Sản phẩm tín dụng cho KHDN trên cơ sở ứng dụng dữ liệu – thông tin KH được cung cấp từ Bên thứ ba. Thay vì tiếp cận KH theo cách thức truyền thống, các KH có nhu cầu vay vốn tiếp cận qua kênh đối tác đã được hệ thống của đối tác thực hiện sàng lọc sơ bộ dựa trên các tiêu chí mà BIDV đưa ra (bao gồm: các ngành nghề do BIDV định hướng, địa bàn hoạt động của KH, thời gian thành lập, thời gian sử dụng các dịch vụ của đối tác, quy mô doanh thu – lợi nhuận, ….) do đó giúp BIDV tiếp cận được các KH phù hợp với định hướng phát triển trong từng thời kỳ.

– Thao tác đăng ký vay vốn được thực hiện ngay trên nền tảng MISA Lending và gửi đến BIDV tiếp nhận, thẩm định. Sau khi thực hiện thẩm định KH, cán bộ BIDV có thể trả kết quả ngay trên nền tảng này để thông báo cho KH.

– Giải pháp đã xây dựng riêng một quy trình cấp tín dụng cho nhóm KH tiếp cận qua nền tảng MISA Lending, tinh giản rút gọn hơn so với quy trình tín dụng thông thường về biểu mẫu, quy trình, thẩm quyền phê duyệt, hướng tới một sản phẩm đục lỗ có thể áp dụng đại trà đối với tệp KH mục tiêu.

– Thông qua kết nối với đối tác, BIDV có thêm nguồn dữ liệu tin cậy bổ sung phục vụ công tác thẩm định cấp tín dụng cho KH cũng như dữ liệu cập nhật định kỳ để theo dõi tình hình sức khỏe doanh nghiệp: Khi KH đăng ký vay vốn, Đối tác sẽ cung cấp toàn bộ thông tin liên hệ của KH, dữ liệu BCTC/hóa đơn điện tử của KH tại MISA và/hoặc dữ liệu kết nối với Cơ quan thuế cùng các thông tin sao kê từ các Ngân hàng mà đối tác có kết nối để Ngân hàng thực hiện thẩm định. Sau khi KH được phê duyệt cấp tín dụng, định kỳ hàng tháng, Đối tác tiếp tục cung cấp các thông tin cập nhật của KH cũng như đưa ra các cảnh báo (nếu có) để Ngân hàng có thể lưu ý trong quá trình kiểm soát sau vay.

– Với Giải pháp này, chi nhánh có thêm công cụ hữu ích, cạnh tranh để tiếp cận các KH mới trong nền KHDN rất lớn đang sử dụng dịch vụ phần mềm của đối tác MISA mà qua kênh truyền thống BIDV chưa có thông tin, từ đó bán chéo thêm các SPDV khác nhằm gia tăng lợi ích toàn diện cho BIDV.

3. Các bước thực hiện Giải pháp và quá trình triển khai áp dụng

– Việc nghiên cứu triển khai Giải pháp được thực hiện bài bản, khoa học, từ phân tích dữ liệu KH trên nền tảng đối tác để nghiên cứu (từ T2/2023 – T9/2023), đến trình Ban Lãnh đạo chủ trương triển khai Giải pháp (T10/2023), đến xây dựng chi tiết Giải pháp và hoàn thiện luồng xử lý trên nền tảng MISA Lending của đối tác, đàm phán các Thoả thuận hợp tác với đối tác (từ T11/2023 – T2/2024). Ngày 8/3/2024, Sản phẩm Vay thấu chi tín chấp trực tuyến từ BIDV được golive trên nền tảng MISA Lending của đối tác. Việc vận hành sau đó được diễn ra thường xuyên, Sản phẩm liên tục được cải tiến để đáp ứng với nhu cầu thực tế của KH, khắc phục các vướng mắc của chi nhánh và đảm bảo cạnh tranh với các TCTD khác. Đồng thời, liên tục triển khai công tác truyền thông Giải pháp qua kênh nội bộ BIDV, kênh đối tác MISA với nhiều hình thức đa dạng: poster, email marketing, clip animation, bài viết trên web, trên báo chí,…

– Giải pháp bắt đầu triển khai từ ngày 08/03/2024 tại 06 chi nhánh tại địa bàn Hà Nội và TP.HCM, sau đó được mở rộng áp dụng tại các chi nhánh ở 26 tỉnh thành từ ngày 06/06/2024. Đến nay, Giải pháp vẫn tiếp tục duy trì triển khai với nhiều cải tiến trong Sản phẩm và quy trình.

4. Hiệu quả cụ thể đã đạt được

– Về lợi ích kinh tế: Cung cấp cho Chi nhánh kênh phát triển khách hàng mới, hiệu quả và nhanh chóng; Có thêm các thông tin dữ liệu thay thế/bổ sung từ đối tác để ra quyết định tín dụng chính xác; Tiếp cận với một sản phẩm tín dụng số đầu tiên tại BIDV dành cho KHDN với hiệu quả cho vay cao hơn các sản phẩm truyền thống, từ đó thúc đẩy phát triển nền khách hàng, gia tăng thu nhập thu được từ khách hàng.

– Về hiệu quả kinh tế xã hội: Hỗ trợ khách hàng có thêm kênh tiếp cận vốn mới (đăng ký vay vốn và nhận thông tin kết quả phê duyệt ngay trên nền tảng MISA Lending), tiết kiệm thời gian so với quy trình vay vốn thông thường; Tăng cường vốn, phát triển kinh doanh nhanh chóng, không cần TSBĐ.

3. Giá trị làm lợi ước tính: Từ khi bắt đầu triển khai (tháng 3/2024) cho đến tháng 4/2025, Giải pháp đã giúp đem lại Thu nhập cho BIDV thông qua việc tiếp cận các KH mới là ~ 4 tỷ đồng và sẽ liên tục tăng trưởng cao trong thời gian tới.